Hvernig á að selja bíl sem þú skuldar peninga á

Efni.

- Skref 1: Ákveðið afborgunarupphæð þína

- Skref 2: Greiddu af láninu

- Skref 3: Gefðu skýran titil

- Selja til söluaðila

- Selja til einka kaupanda

Að selja bíl getur verið flókið og það er enn ógnvekjandi ef þú skuldar ennþá peninga fyrir ökutækið. Það er aðeins auðveldara að selja ökutæki sem þú átt ókeypis og skýrt, en þú hefur nokkra möguleika þegar kemur að því að selja fjármögnuð ökutæki.

Sérstakar aðgerðir sem þú tekur fer eftir nokkrum þáttum, þar á meðal hvar lánið þitt er haldið og hvort kaupandinn er söluaðili eða einkakaupandi.

Skref 1: Ákveðið afborgunarupphæð þína

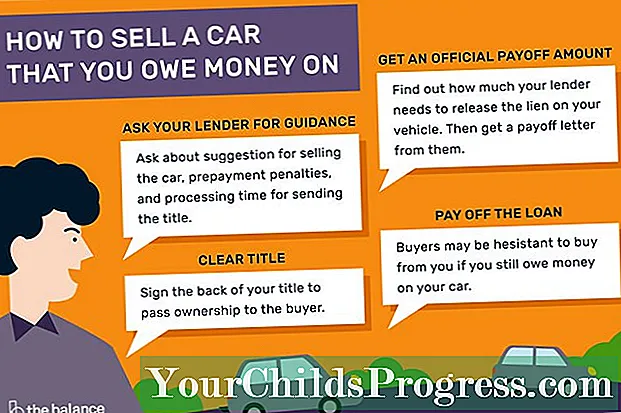

Það er góð hugmynd að byrja á því að leita til lánveitandans til að fá leiðbeiningar og komast að því nákvæmlega hversu mikið þú skuldar. Til að gera það opinbert skaltu fá útborgunarbréf frá lánveitanda þínum. Þetta opinbera skjal segir til um greiðsluupphæðina, dagsetningu sem upphæðin er enn nákvæm og leiðbeiningar um að ljúka greiðslunni, þar með talin viðunandi greiðslumáta eða hvar eigi að víra peningana. Þú veist kannski ekki nákvæmlega hvenær þú ætlar að selja bílinn þinn og vaxtagjöld munu breyta upphæð lánsins daglega. Vopnaður öllum smáatriðum kemur þér ekki á óvart.

Greiðsluupphæð þín felur einnig í sér vexti sem þú skuldar til þess tíma sem þú ætlar að greiða af láninu þínu og önnur ógreidd gjöld. Af þessum sökum er það kannski ekki það sama og núverandi staða þín, sem er upphæðin sem þú skuldar núna á bílnum.

Þegar haft er samband við lánveitanda þinn er líka góð hugmynd að spyrja hvort þeir hafi einhverjar tillögur um sölu bílsins meðan lánið er til staðar. Lánveitandinn þinn gæti jafnvel haft skrifstofu á staðnum þar sem þú og kaupandinn geta hist, sem getur gert sléttari viðskipti. Meðal efnis sem hægt er að spyrja um eru hugsanleg viðurlög við fyrirframgreiðslu og áætlaður vinnslutími til að fá titilinn eftir að veðréttur á bifreiðinni hefur verið gefinn út. Sérstakur munur er mismunandi eftir því ástandi þar sem þú býrð.

Þú munt líklega ekki selja bílinn þinn með útistandandi lán. Þess í stað muntu líklega loka láninu við sölu eða áður. Eftir að hafa greitt af láninu getur lánveitandinn losað veð í bifreið þinni og þú getur framselt eignarhaldið til kaupandans.

Skref 2: Greiddu af láninu

Ef mögulegt er er best að greiða lánið þitt löngu áður en bíllinn er seldur. Þannig hefurðu skýran titil sem þú getur einfaldlega skráð þig yfir á kaupandann. Þetta er mest aðlaðandi fyrir kaupendur, svo þú átt auðveldara með að selja bílinn. Ef þú vilt selja fjármagnaðan bíl án þess að borga hann, þá verður það þræta að fá titilinn, svo sumir kaupendur geta hikað við að kaupa.

Fylgdu nokkrum bestu venjum þegar þú greiðir lánið:

- Finndu út hvað núverandi ökutæki er þess virði. Notaðu auðlindir eins og leiðbeiningar National Automobile Dealers Association (NADA) eða Kelley Blue Book til að ákvarða hvað bíllinn þinn er þess virði svo að þú getir samið um sanngjarnt verð.

- Fresta sölunni eða greiða niður skuldir ef þú ert með neikvætt eigið fé. Ef þú ert á hvolfi með sjálfvirka lánið þitt - það er, skuldarðu meira en bíllinn er þess virði - þú þarft að koma með aukalega peninga til að greiða lánið. Þú gætir valið að fresta sölunni til kl. þú hefur efni á að greiða lánið og ná jákvæðri eiginfjárstöðu eða þú gætir valið að halda áfram ef þú getur komið með peningana með öðrum hætti.

- Hugleiddu lántöku. Ef þú vilt fá nafn veðhafa frá titlinum en hefur ekki peninga til að greiða lánið, íhugaðu að fá lán með lágum vöxtum með stuttum endurgreiðslutíma og borgaðu það síðan eftir að hafa fengið fé frá sölu farartæki. Netlánveitendur eins og Lending Club og Prosper eru góður staður til að leita en einnig spyrja um persónuleg lán hjá bankanum þínum eða lánastofnunum.

Skref 3: Gefðu skýran titil

Að flytja titilinn til kaupanda þíns lýkur sölunni og gerir kaupandanum kleift að skrá ökutækið á nafn sitt. Að flytja titilinn felur almennt í sér að undirrita aftan á titlinum til að gefa til kynna að þú sért að afsala þér eignarhaldi á kaupandanum. Þú gætir líka þurft að afhenda kaupandanum sölubréf sem inniheldur upplýsingar um seljanda, söludagsetningu, söluverð, lestur á vegamælamæli og undirskriftir beggja aðila. Sérstakar kröfur eru mismunandi eftir ríkjum. Í Alaska, til dæmis, þjónar titillinn sem söluskilmáli og gefur kaupandanum allt sem þarf til að skrá ökutækið í eigin nafni.

Til að sanna fyrir seljanda að þú borgaðir af bílnum skaltu fá lánveitandann undirritaða veðréttarútgáfu eða bréf á bréfsefni lánveitandans þar sem fram kemur að það eigi enga fjárhagslega hagsmuni af bílnum.

Kaupendur verða almennt ekki tilbúnir að greiða nema þú hafir skýran titil sem þú getur útvegað meðan á sölunni stendur. Skýr titill er sá sem er skýr af kröfum. Þú hefur ekki skýran titil ef þú skuldar enn peninga í bílnum. Ef bíllinn er enn fjármagnaður kemur nafn veðhafa á titlinum til að gefa til kynna fjárhagslegan áhuga hans á bílnum.

Selja til söluaðila

Þú getur selt fjármagnaðan bíl með eða án þess að borga hann með því að skipta honum inn hjá söluaðila eða selja hann til einkakaupa.

Viðskipti með bílinn þinn eru oft auðveldari en að selja einstaklingnum. Það er auðveldara að finna sölumenn og venjulega sjá þeir um viðskipti eins og þessa, þannig að þeir takast á við alla pappíra á bak við tjöldin. Mörg umboð geta lokið viðskiptum innan dags. Eftir að hafa greitt lánið fyrirfram er það næst besti kosturinn hvað varðar þægindi.

Málamiðlunin er sú að vellíðan í viðskiptum með fjármagnaðan bíl þinn kemur ekki ókeypis. Þú færð oft minna fyrir bílinn þinn en ef þú myndir selja hann til einkakaupa. Ef þú ert með neikvætt eigið fé munu sumir sölumenn byggja kostnað neikvæða eigin fjár í nýja bílalánið, þannig að þú gætir endað með að flytja skuldir frá einni bifreið til annarrar. Skuldirnar geta að lokum snjókast úr böndunum.

Selja til einka kaupanda

Þú færð oft besta verðið fyrir bílinn þinn ef þú selur til einkakaupa sem vill eiga og keyra bílinn. Þú gætir jafnvel verið fær um að selja það fyrir meira en heildsöluverðmæti þess.

Þú getur líka selt án titils ef þú ert að flýta þér. Ef kaupandinn treystir þér getur hann tekið ökutækið af höndum þínum með það í huga að titillinn er ekki enn til staðar. Þetta er áhættusamt fyrir kaupandann vegna þess að hann kann að eiga í vandræðum með skráningu ökutækis eða eiga yfir höfði sér eða grunur um stolna bifreiðir hjá lögreglu. Hins vegar, ef kaupandinn er tilbúinn og þú skjalfestir allt, gætirðu hugsanlega afhent lyklana, greitt af láninu með söluandvirðinu og skrifað undir titilinn eftir að veðrétturinn er gefinn út af lánveitanda þínum.

Varist svik við sölu til einkaaðila. Að samþykkja aðeins reiðufé er ein leið til að verjast þessari atburðarás, en annar valkostur er að nota hlutlausan millilið til að tryggja að samningurinn gangi snurðulaust fyrir sig. Escrow þjónustu eins og Escrow.com getur auðveldað samning og verndað bæði kaupendur og seljendur. Ef kaupandinn borgar ekki heldur þú titlinum. Ef þú afhendir ekki titilinn og ökutækið færðu ekki peningana. Lykillinn er að finna þriðja aðila sem er á viðráðanlegu verði, virtur og auðvelt að vinna með.

Þegar þú selur til einkaaðila gætirðu þurft að heimsækja ríkisstofnun til að ljúka flutningnum. Flest ríki krefjast þess að kaupandinn fari til ríkisstofnunarinnar sem sér um titla ökutækja til að skrá ökutæki og leggja fram vottorð um titilinn sem sönnun fyrir eignarhaldi. Almennt munu umboð senda umsókn um skráningu ökutækja og vottorð um titilinn fyrir hönd kaupanda, en einkakaupandi verður venjulega að gera þetta sjálfur. Ef kaupandinn tekur ekki þessar ráðstafanir til að flytja eignarhaldið á réttan hátt gæti seljandinn borið ábyrgð á gjöldum nýja eigandans eða jafnvel útgjöldum vegna slysa. Þetta þýðir að þú gætir þurft að heimsækja ríkisstofnun þína með kaupandanum til að tryggja slétt eignatilfærslu.

Val Ritstjóra

Fjárhagsreglugerð