Grundvallar ráð varðandi fjárhagsáætlun sem allir ættu að vita

Efni.

- Grundvallaratriði fjárhagsáætlunargerðar

- Hvernig á að búa til fjárhagsáætlun

- Einkenni til að ná árangri

- Grunnvinnublað

- Hversu eyðsla brýtur fjárhagsáætlun þína

- Prófaðu að nota reiðufé til að halda útgjöldum í skefjum

- Sjálfvirk sparnaðaráætlun þín

- Gerðu grein fyrir sparnaðarmarkmiðum þínum

- Finndu bestu sparifjárheimildirnar

- Grundvallar ráð varðandi fjárhagsáætlun

Fjárhagsáætlanir liggja til grundvallar hverri fjármálaáætlun. Það skiptir ekki máli hvort þú býrð til launatékka til launatékka eða færð sex tölur á ári, þú þarft að vita hvert peningarnir þínir eru að fara ef þú vilt hafa tök á fjármálum þínum. Ólíkt því sem þú gætir trúað, þá snýst fjárlagagerð ekki bara um að takmarka það sem þú eyðir peningum í og draga úr öllu því skemmtilega í lífi þínu. Þetta snýst í raun um að skilja hversu mikla peninga þú átt, hvert þeir fara og skipuleggja síðan hvernig eigi að ráðstafa þessum fjármunum best. Hér er allt sem þú þarft til að hjálpa þér við að búa til og viðhalda fjárhagsáætlun.

Grundvallaratriði fjárhagsáætlunargerðar

Veistu af hverju fjárhagsáætlun er svona mikilvæg? Á yfirborðinu virðist sem fjárhagsáætlun sé bara leiðinleg fjárhagsleg æfing, sérstaklega ef þér finnst fjárhagur þinn þegar vera í góðu lagi. En það gæti komið þér á óvart hversu dýrmæt fjárhagsáætlun getur verið. Gott fjárhagsáætlun getur hjálpað til við að halda útgjöldum þínum á réttan kjöl og jafnvel afhjúpa nokkur falin sjóðsstreymisvandamál sem gætu losað enn meiri peninga til að setja önnur fjármálamarkmið þín.

Hvernig á að búa til fjárhagsáætlun

Erfiðasti hluti fjárlagagerðarinnar er að setjast niður og búa til einn. Það er eins og að glápa á autt pappír þegar þú þarft að skrifa eitthvað og fyrsta skrefið virðist vera stórfelld hindrun. Ekki hafa áhyggjur - ég hef sundurliðað fjárlagagerðina í nokkur þrep sem auðvelt er að fylgja. Þú munt geta sest niður og búið til grunnfjárhagsáætlun á örfáum mínútum.

Einkenni til að ná árangri

Þegar þú hefur gefið þér tíma til að búa til fjárhagsáætlun er nú kominn tími til að ganga úr skugga um að þú fylgir því. Fjárhagsáætlun getur verið eins og að fara í megrun - þú byrjar af góðum ásetningi en eftir nokkrar vikur eða mánuði hverfur þú frá áætlun þinni. Ekki láta það koma fyrir þig. Hér eru nokkur grundvallareinkenni sem tryggja fjárhagsáætlun velgengni.

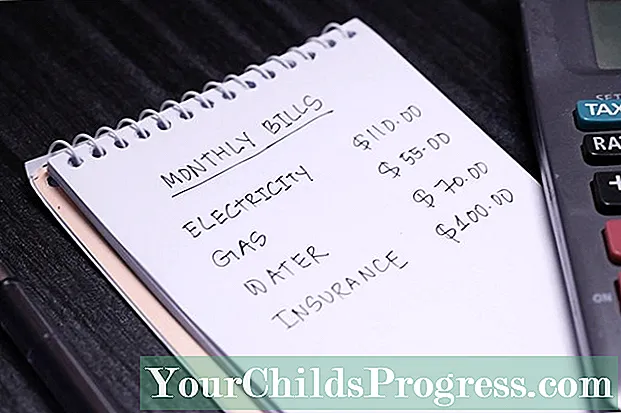

Grunnvinnublað

Ef þú átt í erfiðleikum með að komast að öllum hinum ýmsu kostnaðarflokkum fyrir kostnaðarhámarkið þitt, notaðu þetta fjárhagsáætlunarverkstæði sem getur hjálpað þér að skipuleggja allt. Þetta verkstæði hefur algengustu útgjöldin og getur hjálpað þér að fylgjast með öllu á skipulegan hátt.

Hversu eyðsla brýtur fjárhagsáætlun þína

Helsta ástæðan fyrir því að búa til fjárhagsáætlun er að hjálpa þér að halda fjármálum þínum í skefjum með því að fylgjast með því hversu mikla peninga þú eyðir og hvert þeir fara. Þegar þú byrjar að víkja frá fjárhagsáætlun þinni er það venjulega vegna þess að þú eyðir of miklum peningum einhvers staðar. En ef þú ert með fjárhagsáætlun sem segir þér nákvæmlega hversu mikið þú átt að eyða, af hverju er þá svona auðvelt að eyða of miklu? Það eru ýmsar ástæður fyrir því að við eyðum of miklu, þannig að þegar þú skilur hvað veldur ofneyslu geturðu hjálpað til við að koma í veg fyrir það og halda fjárhagsáætlun þinni á réttan kjöl.

Prófaðu að nota reiðufé til að halda útgjöldum í skefjum

Að strjúka plasti er orðið ótrúlega auðvelt. Með bæði kreditkortum og debetkortum getum við verið inn og út með kaup á nokkrum sekúndum. Því miður kostar þetta þægindi. Með því að nota plast getum við farið að missa af því hversu miklu fé er varið. Jú, tveir dollarar hér, 4 dollarar þar, það virðist ekki vera mikið við kaupin, en ef þú ert ekki varkár geta þeir bætt saman og aukið fjárhagsáætlun þína. Eitt bragð til að halda daglegum útgjöldum í skefjum er að nota reiðufé í stað kredit- eða debetkorta. Það er kannski ekki eins hratt en það hjálpar þér að sjá hversu mikið fé þú eyðir.

Sjálfvirk sparnaðaráætlun þín

Stundum getur verið erfitt að muna að spara. Sjálfvirk sparnaður er auðveld leið til að halda áfram að fylgjast með sparnaðaráætluninni. Skipuleggðu sjálfvirkar millifærslur frá tékkareikningnum yfir í sparnaðinn þinn til að byggja upp neyðarsjóð. Opnaðu einstaklingsbundinn eftirlaunareikning og settu upp sjálfkrafa framlög á hverjum launadegi til að byggja hreiðureggið þitt. Þú getur líka notað sjálfvirk framlög til að fjármagna 529 háskólasparnaðarreikning vegna menntunar barnsins. Sjálfvirk innlán á mismunandi reikninga tryggir að þú sparar í stað þess að eyða og með tímanum getur kraftur samsettra vaxta hjálpað peningunum þínum að vaxa stöðugt.

Gerðu grein fyrir sparnaðarmarkmiðum þínum

Ef þú ætlar að spara peninga getur það verið mikil hjálp að viðhalda skriðþunganum að hafa sérstakt markmið til að vinna að. Hugsaðu um hvað þú vilt ná með sparnaði, bæði til skemmri og lengri tíma. Til dæmis gætirðu viljað spara peninga í fríi á næstu sex mánuðum. Eða þú gætir hugsað þér að kaupa þér hús á næsta ári og þarft að spara útborgun. Hugleiddu hvað þú vilt ná með peningunum þínum og sundurlið markmiðin í sérstök, aðgerðarhæf skref. Settu tímalínu til að ná hverju markmiði og fylgstu með framförum þínum til að vera áhugasamur á sparnaðarferðinni þinni.

Finndu bestu sparifjárheimildirnar

Peningasparnaður verður minni barátta þegar þú ert með réttu tækin innan handar. Fjárhagsáætlunarforrit eins og Mint getur til dæmis hjálpað þér að stjórna fjárhagsáætlun þinni á ferðinni og fylgjast sjálfkrafa með útgjöldum þínum.Forritið gerir þér kleift að samstilla alla banka- og kreditreikninga þína á einum stað svo þú getir séð hversu vel þér gengur með sparnaðarmarkmið þitt í hnotskurn. Að velja rétta staðinn til að geyma sparnaðinn þinn er líka mikilvægt. Hávaxtasparnaðarreikningur, til dæmis, gæti verið hentugur til að geyma neyðarsjóðinn þinn. IRA eða IRA geisladiskur eru aftur á móti frábær farartæki til að leggja til hliðar peninga til langs tíma fyrir eftirlaun.

Opnaðu nýjan bankareikning × Tilboðin sem birtast í þessari töflu eru frá sameignarfélagi sem jafnvægið fær bætur frá. Nafn styrktaraðila LýsingNýjustu Færslur

Gjaldeyrisvarnir og skuldabréfasjóðir